令和元年9月30日までの消費税率は、国税である消費税6.3%と地方消費税1.7%の合計「8%」ですが、同年10日以降の消費税率は、国税である消費税7.8%と地方消費税2.2%の合計「10%」に増税されます。加えて10月1日以降は、「軽減税率制度」が導入されます。

今回は消費税増税の前に「軽減税率制度」について簡単に解説いたします。

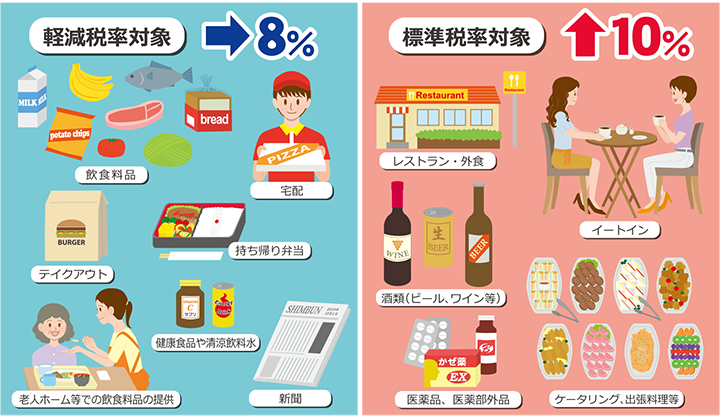

【軽減税率の対象商品】

【1】酒類・外食を除く飲食料品

①ファーストフード店では「店内での飲食」と「持ち帰り(テイクアウト)」の2つの利用形態があります。外食は軽減税率の対象には含まれませんので「店内での飲食」の場合は「消費税率10%」、「持ち帰り(テイクアウト)」の場合は「消費税率8%」と同じ商品を購入しても税率が異なります。

②おもちゃ付きのお菓子等は、食品と食品以外の資産があらかじめ一体となっている商品ですが、税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合に限り、全体が軽減税率の対象となります。

【2】週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率の対象となる「新聞」とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの(定期購読契約に基づくもの)をいいます。

【軽減税率の税率】

軽減税率の税率は国税の消費税6.24%と地方消費税1.76%の合計「8%」です。

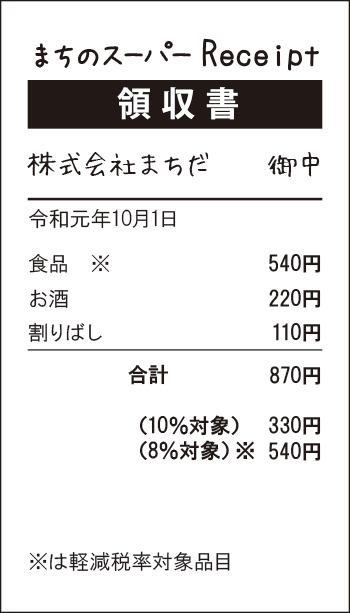

【領収書について】

令和元年10月1日以降、領収書には「軽減税率の対象品目である旨」及び「税率ごとに区分して合計した対価の額(税込)」を記載しなければなりません。

例えばスーパーで食品500円(税抜・軽減税率対象商品)、お酒200円(税抜・軽減税率対象外)、割りばし100円(税抜)の3点を購入した場合の領収書は以下のような記載になります。

【経理処理の注意点】

軽減税率制度の実施に伴い、消費税等の税率が軽減税率(8%)と標準税率(10%)の複数税率になりますので、事業者は、消費税等の申告等を行うために、取引等を税率ごとに区分して記帳するなどの経理を行う必要があります。

上記の例では1枚の領収書であっても「8%分」の540円と「10%分」の330円の2つの取引を記載しなければなりません。

具体的な仕訳は以下の通りになります。(上記の購入目的は従業員の残業夜食代とします)

また、前述したように、令和元年9月30日までの消費税率は、「国税である消費税6.3%」と「地方消費税1.7%」の合計「8%」であるのに対し、

軽減税率の税率は、「国税の消費税6.24%」と「地方消費税1.76%」の合計「8%」です。

例えば、消費税8%の時代に契約したリース料は国税である消費税6.3%と地方消費税1.7%の合計「8%」ですので、軽減税率の国税と地方税の内訳が異なります。

よって、消費税の課税事業者は「軽減税率」と令和元年9月30日以前に契約した取引の「8%」と区分して集計が必須になります。

投稿者プロフィール

- 当事務所は開業して38年の小規模(所長を含め5人)な事務所です。申告手続きだけではなく、個人事業者・法人のクライアント様には、6カ月の事業期間が経過際に、予想税額をお知らせするなど、納税に備えていただいています。相続税の改正で、今後は相続税を納税しなければならない方が多くなります。ご心配される前に遠慮なく相談してください。

最新の投稿

確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか?

確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか? 定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される?

定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される? 年末調整2023年11月16日【令和5年分年末調整】会社員のための申告書書き方講座

年末調整2023年11月16日【令和5年分年末調整】会社員のための申告書書き方講座 ふるさと納税2023年9月19日【ふるさと納税】10月からの新制度適用で懸念されること

ふるさと納税2023年9月19日【ふるさと納税】10月からの新制度適用で懸念されること

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。