生命保険各社は、2018年4月に保険料の改定を行いました。

要因は11年ぶりの標準生命表の改定です。

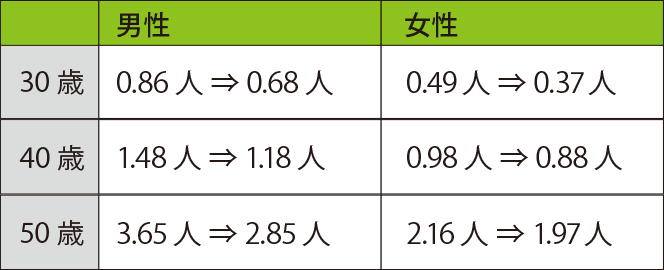

標準生命表とは日本アクチュアリー会が発表しているもので、

各年齢・性別ごとの死亡率をまとめたものです。

以下抜粋です。

※枠内人数は「2007年→2018年」(1000人当たりの死亡者数)

ご覧の通り、前回と比べ死亡率は大幅に減少しています。

ここで、保険会社の保険料決定要素を確認しておきます。

<予定死亡率>

標準生命表をベースに、契約期間中の死亡率を算出。

死亡率が低いと保険料が安くなる。

<予定利率>

保険料を運用する際にあらかじめ目標として設定する利率。

予定利率が高いと保険料が安くなる。標準利率が目安。2017年4月改訂で0.25%となった。

<予定事業費率>

保険会社ごとに大きく異なる。人件費、事業所家賃、広告費など。

予定事業費率が低いと保険料が安くなる。

今回予定死亡率に関わる標準生命表の数値が大幅に改善した、

つまり死亡リスクが減少したことで、死亡保障(生命保険)の保険料が引き下げられました。

一般的に若年層ほど引き下げ幅が大きく、3割近く安くなったものもありました。

一方、一部保険会社では、医療保険・がん保険料の見直しを同時に実施しています。

死亡リスクが減少したという事は、長生きリスクが高まったという事です。

最近の医療保険は一生涯保障されるものが主流ですから、契約期間中に病気やがんになり、

入院や手術をするリスクは高まります。

加えて、そもそもこの長寿化に大きく貢献しているのは医療技術の進歩です。

例えば、日本人の死亡原因第一位である「がん」を考えてみると分かりやすいでしょう。

研究開発が盛んで、重粒子線治療、免疫療法などの新しい治療法、新薬など、

高額な治療法も開発されています。

今後は生命保険の見直しでしっかり保険料を抑えつつ、

医療保険では保障を充実させるなどの対応が必要でしょう。

投稿者プロフィール

- 夢や目標に対して総合的な資金計画を立て、実現に導く方法が「ファイナンシャル・プランニング」です。当社のファイナンシャル・プランナーが6分野全体のバランスを総合的に考えた上であなたのライフプラン実現の為に長期間サポート致します。

最新の投稿

お米の価格2026年1月26日【米価格高騰】お米の価格はいつ下がる?

お米の価格2026年1月26日【米価格高騰】お米の価格はいつ下がる? 保険見直し2025年9月16日【延長?払済?】保険料の支払いが困難な時の選択肢

保険見直し2025年9月16日【延長?払済?】保険料の支払いが困難な時の選択肢 ライフプラン2025年2月14日【物価上昇】食費高騰でも無理をしない食費節約術

ライフプラン2025年2月14日【物価上昇】食費高騰でも無理をしない食費節約術 ライフプラン2024年9月27日【NISA初心者向け】マーケットが大幅下落した理由と心構え

ライフプラン2024年9月27日【NISA初心者向け】マーケットが大幅下落した理由と心構え

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。