年末調整とは、その年の1月~12月までの1年間に支払われた給与に対し、

その給与から天引きされた源泉所得税の過不足額を12月に調整する仕組みのことです。

平成30年からの年末調整では、配偶者控除・配偶者特別控除の税制改正の影響を受けることになります。

平成30年 改正の注意点について

平成30年分の年末調整より提出書類が2枚から3枚に増えます。

以前は「扶養控除申告書」「保険料控除申告書 兼 配偶者特別控除申告書」の2種類でしたが、

平成30年分からは「扶養控除申告書」「保険料控除申告書」「配偶者控除等申告書」の3種類になります。

理由は配偶者控除・配偶者特別控除が改正になり、記載事項が増えたからです。

以下、年末調整を受けられる方・その配偶者が共に給与所得のみで他に所得がないという前提でご説明いたします。

①配偶者控除

【改正前】

配偶者の給与収入金額が103万円以下の場合には年末調整を受ける方の給与収入金額にかかわらず、配偶者控除38万円の控除ができました。

【改正後】

平成30年分からの改正は、配偶者の給与収入金額金額が103万円以下の場合でも年末調整を受ける方の給与収入金額により配偶者控除の金額が変わります。

また、年末調整を受ける方の給与収入金額が1,220万円超の方は配偶者控除を受けられなくなりました。

②配偶者特別控除

【改正前】

配偶者の給与収入金額が103万円超141万円以下の場合には年末調整を受ける方の給与収入金額が1,220万円以下の場合には、3~38万円の控除ができました。

ただし、年末調整を受ける方の給与収入金額が1,220万円超の場合には配偶者特別控除の適用はありません。

【改正後】

年末調整を受ける方の給与収入金額が1,220万円以下の場合、年末調整を受ける方の配偶者の給与収入金額により1万円~38万円の控除が受けられます。

ただし、年末調整を受ける方の給与収入金額が1,220万円超の場合には配偶者特別控除の適用はありません。

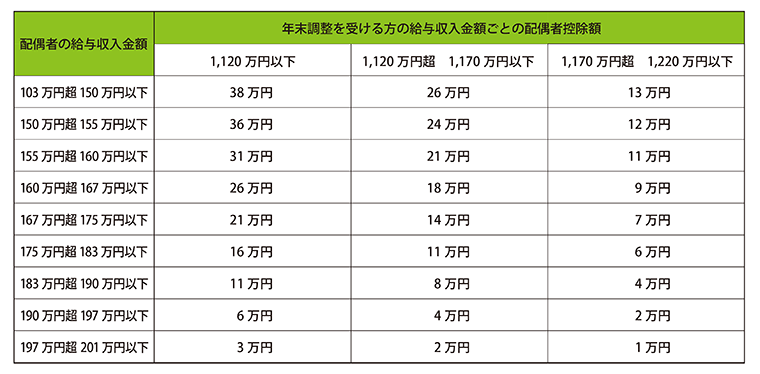

具体的な控除額は以下の通りです。

今回の改正で配偶者控除等申告書に年末調整を受けられる方・配偶者の方の給与収入金額を記載することになりました。

改正前は配偶者控除について年末調整を受けられる方の給与収入金額に上限はありませんでしたが、 今回の改正により…

1,120万円超1,220万円以下の方は配偶者控除額の減少、

1,220万円超の方は配偶者控除なし

と、高額所得者にとって増税となる改正になっております。

配偶者特別控除は年末調整を受けられる方の給与収入金額上限1,220万円は変更はありませんでしたが、

今回の改正により1,120万円超1,220万円の方は配偶者特別控除額の減少となっております。

投稿者プロフィール

- 当事務所は開業して38年の小規模(所長を含め5人)な事務所です。申告手続きだけではなく、個人事業者・法人のクライアント様には、6カ月の事業期間が経過際に、予想税額をお知らせするなど、納税に備えていただいています。相続税の改正で、今後は相続税を納税しなければならない方が多くなります。ご心配される前に遠慮なく相談してください。

最新の投稿

固定資産税2025年10月3日【固定資産税】空き家のままだと6倍に?

固定資産税2025年10月3日【固定資産税】空き家のままだと6倍に? セルフメディケーション税制2025年4月7日【医療費控除の特例】まだ諦めないで!セルフメディケーション税制が受けられるかも!

セルフメディケーション税制2025年4月7日【医療費控除の特例】まだ諦めないで!セルフメディケーション税制が受けられるかも! 確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか?

確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか? 定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される?

定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される?

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。