今回は重い障がいがあって自活することが非常に困難な子供がいる場合の家族構成で、

財産問題を考えてみたいと思います。

親が元気なうちはいいけれど、

高齢になり面倒を見れなくなったり、

親が亡くなった後、どうするか切実な問題だと思います。

これを『親なきあと問題』といいます。

通常は「後見制度」を利用することが殆どだと思います。

後見制度は「支援制度」と言われてはいますが、

あくまでもお金を守ることが原則であって、

それ以上のことは行なえないのが実情です(弁護士等が後見人となる第3者後見)。

では、「遺言」はどうでしょうか、親が遺言を書いておけば、

子供に遺産を渡すことはできます。

しかしその子供が亡くなった後はどうなるでしょうか。

財産は子供の法定相続人(兄弟姉妹や甥・姪)に相続されていきますが、

「実際にその子供の面倒を見てくれた相続権の無い親戚やお世話になった施設に渡したい」

といった感情を親が持つことは自然な感覚ではないでしょうか。

しかし、障がいにより遺言を書くことができない時、

そして、もし子供が一人っ子で相続人がいなければ財産は国庫へ行ってしまいます。

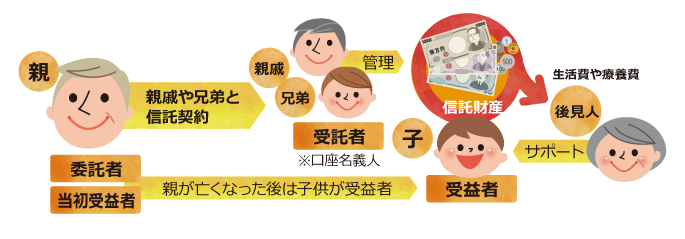

そういうわけで「家族信託」を考えてみてはいかがでしょうか。

今回は「後見制度」との2本立て同時進行となります。

まず、家庭裁判所に後見人を選任してもらいます。

そして同時進行で、

親が委託者、障がいのある子供の兄弟姉妹や信頼できる親戚を受託者にした信託契約を設計します。

受益者は最初は親で、親が亡くなった後はその子供になります。

障がいのある子供の生活費や療養費は受託者(口座名義人)から後見人に対し、必要に応じて払うようにします。

将来、障がいのある子供が亡くなった時点で信託契約は終わるようにしておき、

残った財産は子供が世話になった施設に寄付する内容にしておきます。

これで障害のある子供に財産を遺し、その子供の亡くなった後の財産の行方までの道筋をつけることができるわけです。

注意すべきことは、やはりこの一連のプロジェクトを開始するタイミングでしょう。

肝心の親がすでに認知症になってしまっていたら、すべての計画は不可能になってしまいます。

やはり親が元気なうちに始めなければなりません。

次は受託者を誰にするかということです。

受託者には相当な負担をかけることは否めません。

どんなに信頼の厚い方であっても、きちっとした報酬は決めておくべきでしょう。

あとは、後見人と受託者の組み合わせも重要です。相性が合うとか合わないとか、

とにかく軋轢を生んでしまわないように心がける必要もあります。

今回は「後見制度」と「家族信託」を組み合わせる必要があるため、

二つの制度の主旨や利用方法をよく理解する必要があります。

始めようとすれば、様々な疑問や問題点が必ず出てきます。

そのようなことを気兼ねなく相談しながら、設計図を作り上げていける相手が必要でしょう。

『まちの専門家グループ』はそんな時、きっと役に立てるはずです。

一人で悩まずにまずはご相談にいらしてみて下さい。

よい方法と道筋を一緒に探っていこうではありませんか。

投稿者プロフィール

- 株式会社ラックコンサルタント

- 経験豊富なアドバイザーがお客さま一人一人の専属担当となり、問題解決のために必要となるプロジェクトチームを編成。お客様と専門家をワンストップでつなぎます。独自の専門家ネットワークで、ファイナンシャルプランニング設計をはじめ、複合的なご相談の窓口としてご利用いただけます。

最新の投稿

空き家問題2026年2月6日【空き家問題】空き家を引き継ぐということ

空き家問題2026年2月6日【空き家問題】空き家を引き継ぐということ 身元保証2025年12月23日【万が一の備え】身元保証の社会的役割について

身元保証2025年12月23日【万が一の備え】身元保証の社会的役割について 相続登記2025年2月20日【相続対策の注意点】せっかく遺言公正証書を作ったのに…

相続登記2025年2月20日【相続対策の注意点】せっかく遺言公正証書を作ったのに… 住宅ローン控除2021年2月5日【セミナー動画】住宅ローン控除 制度の説明

住宅ローン控除2021年2月5日【セミナー動画】住宅ローン控除 制度の説明

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。